A quanto ammonta l’imposta sugli utili immobiliari in Ticino?

L’ammontare dell’imposta sugli utili immobiliari in Ticino dipende da due importanti fattori:

L’importo del profitto ottenuto dopo la deduzione di tutti gli investimenti.

Il periodo di proprietà durante il quale l’immobile era in possesso del venditore.

Il Canton Ticino applica una cosiddetta aliquota proporzionale per il calcolo dell’imposta sugli utili immobiliari. Ciò significa che, a seconda dell’entità del profitto e della durata della proprietà, l’imposta può variare di conseguenza. Per questo motivo viene applicata un’aliquota fiscale elevata su tutte le plusvalenze immobiliari realizzate nel brevissimo periodo. In Ticino si applica un’aliquota fiscale più bassa agli utili che maturano solo dopo un periodo di proprietà più lungo. Il calcolo esatto della tassa di proprietà in Ticino può essere effettuato solo dopo aver verificato tutti i fattori (investimenti e durata della proprietà). L’imposta sugli utili immobiliari in Ticino può essere liquidata direttamente dal notaio, se necessario. Il notaio trattiene una parte del prezzo di vendita, che l’acquirente trasferisce al notaio, in quanto l’acquirente è responsabile in solido dell’imposta sugli utili immobiliari in Ticino. Questo riduce al minimo il rischio per l’acquirente.

La base per il calcolo dell’imposta sugli utili immobiliari in Ticino è il prezzo di vendita attuale:

Meno il prezzo di acquisto al momento

Al netto di tutti gli investimenti che preservano il valore e lo aumentano

Meno i costi dell’agente immobiliare e le spese notarili sostenute per l’acquisto dell’immobile. (100% a carico dell’acquirente in Ticino)

Il risultato del calcolo è il reddito imponibile. In Ticino, questo viene tassato in base alla durata della proprietà.

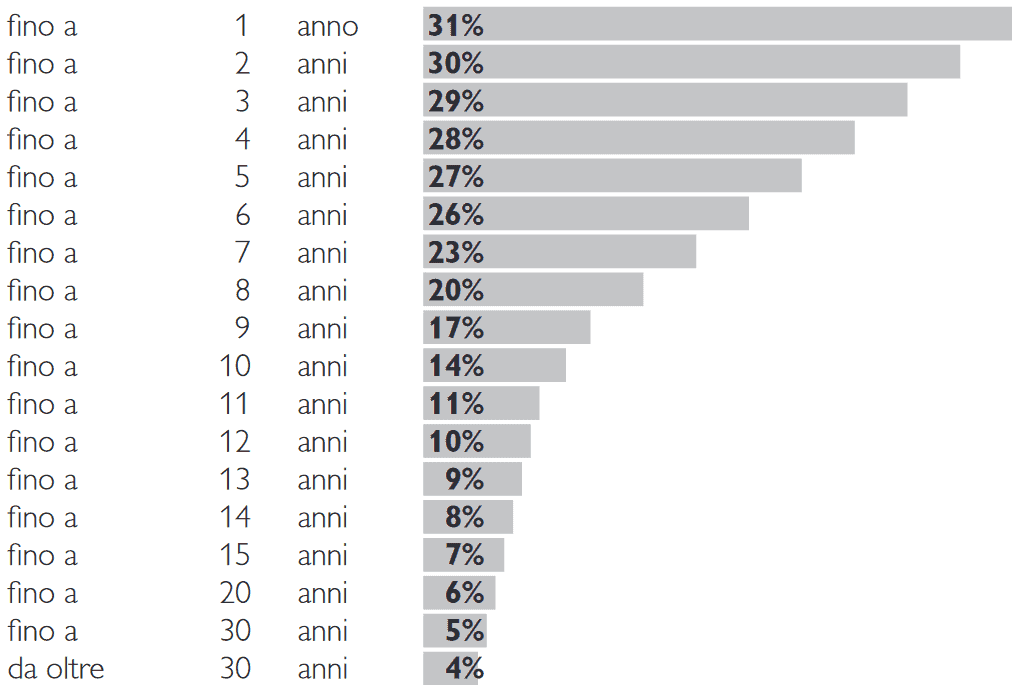

Calcolo dell’imposta sugli utili immobiliari in Ticino

Se l’immobile è di proprietà da 1 anno o meno, l’imposta sugli utili immobiliari in Ticino è del 31%.

L’imposta sulle plusvalenze immobiliari viene ridotta dell’1% per ogni anno aggiuntivo di proprietà.

Dopo 6 anni di proprietà, la progressione aumenta per la prima volta del 3%, quindi non viene detratto solo l’1% ma il 3%.

Dopo un periodo di proprietà di oltre 30 anni, l’imposta sulle plusvalenze immobiliari rimane al 4%.

Chi paga l’imposta sugli utili immobiliari in Ticino?

Ogni venditore di un immobile nel Canton Ticino che ha realizzato un profitto dalla vendita è tenuto a pagare l’imposta sugli utili immobiliari. Ciò significa che nel Canton Ticino il venditore paga l’imposta sugli utili immobiliari. Il venditore è generalmente la persona iscritta nel registro fondiario ticinese come proprietario del rispettivo immobile o le persone che hanno il potere di disporre dell’immobile.

Esenzione dall’imposta sugli utili immobiliari Ticino

In Ticino esistono delle eccezioni all’esenzione dall’imposta sugli utili immobiliari obbligatoria. Le ragioni di questa esenzione fiscale, tuttavia, sono diverse e possono basarsi su ragioni soggettive o oggettive.

tipo.

Esenzione soggettiva dall’imposta sugli utili immobiliari in Ticino

L’esenzione dall’imposta soggettiva nel Canton Ticino si basa sulla persona del venditore. Di norma, la Confederazione Svizzera e le sue istituzioni, i Cantoni, i Comuni e le loro corporazioni pubbliche, le Chiese nazionali e le loro parrocchie, le istituzioni di beneficenza e le persone giuridiche espressamente esenti dall’obbligo fiscale in Ticino (scopi pubblici, scopi religiosi, scopi educativi, scopi caritatevoli, ecc.

Esenzione oggettiva dall’imposta sugli utili immobiliari in Ticino

Le ragioni per la concessione di esenzioni oggettive dall’obbligo fiscale sono legate all’oggetto imponibile. La legge fiscale cantonale sull’imposta sugli utili immobiliari nel Canton Ticino contiene disposizioni che esentano alcuni utili immobiliari dall’imposta o differiscono la data di tassazione in determinati casi per motivi sociali, economici o di altro tipo. Ad esempio, l’acquisto sostitutivo di una proprietà di residenza primaria in Ticino.