Wie hoch ist die Grundstückgewinnsteuer im Tessin?

Die Höhe der Grundstückgewinnsteuer im Tessin hängt von zwei wichtigen Faktoren ab:

Von der Höhe des Gewinns welcher nach Abzug aller Investitionen gemacht wurde.

Von der Besitzdauer in der sich die Liegenschaft im Besitz des Verkäufers befand.

Der Kanton Tessin wendet bei der Berechnung der Grundstückgewinnsteuer einen sogenannten proportionalen Tarif an. Das bedeutet das je nach Höhe des Gewinns und Dauer des Besitzes, die Steuer entsprechend variieren kann. Auf alle Grundstückgewinne, welche sehr kurzfristig erzielt werden, wird somit ein hoher Steuersatz erhoben. Auf Gewinnen, die erst nach einer längeren Besitzdauer anfallen, wird im Tessin ein niedriger Steuersatz angewendet. Eine genaue Berechnung der Grundstücksteuer im Tessin kann immer erst erfolgen, wenn alle Faktoren (Investitionen und Besitzdauer) nachweisbar sind. Die Grundstückgewinnsteuer im Tessin kann bei Bedarf direkt vom Notar abgerechnet werden. Der Notar behält einen Teil des Verkaufspreises, welcher der Käufer an den Notar überweist zurück, da der Käufer im Tessin solidarisch für die Grundstückgewinnsteuer haftet. Somit wird das Risiko für den Käufer minimiert.

Die Grundlage zur Berechnung der Grundstückgewinnsteuer im Tessin ist der heutige Verkaufspreis:

Abzüglich dem damaligen Kaufpreis

Abzüglich aller Werterhaltenden und Wert vermehrenden Investitionen

Abzüglich Maklerkosten und Notarkosten , die beim Kauf des Grundstücks angefallen sind. (Werden im Tessin 100% von Käufer bezahlt)

Das Ergebnis der Rechnung ergibt den zu versteuernden Gewinn. Dieser wird in Tessin nach der Länge der Besitzdauer versteuert.

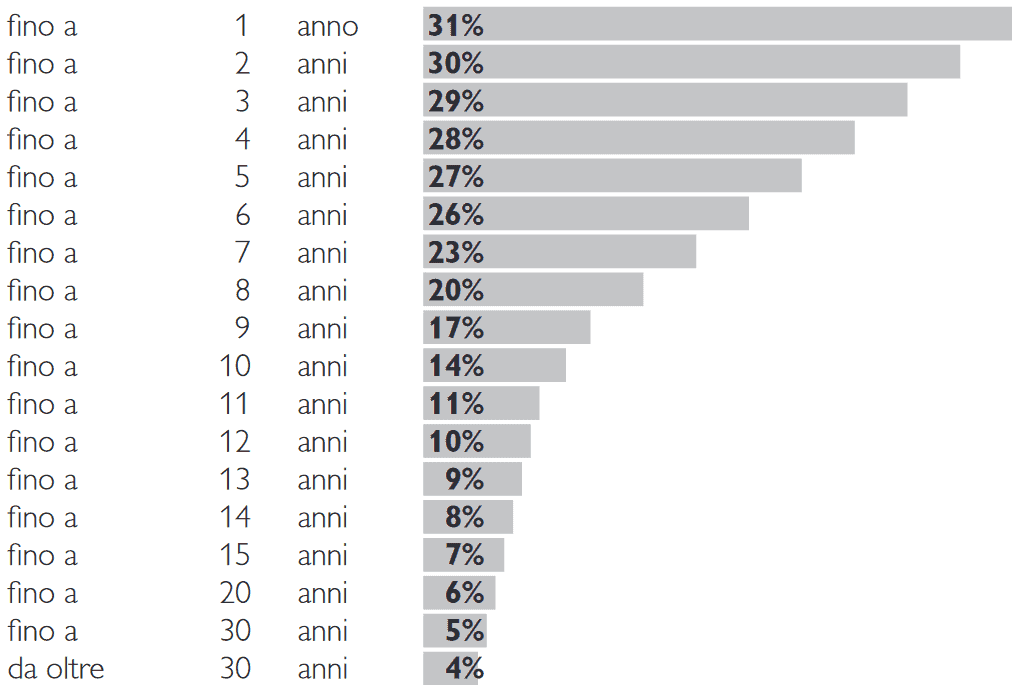

Berechnung der Grundstückgewinnsteuer im Tessin

Bei einer Besitzdauer von 1 Jahr oder weniger beträgt die Grundstückgewinnsteuer im Tessin 31%

Mit jedem weiteren Jahr Besitzdauer senkt sich die Grundstückgewinnsteuer um 1%

Nach 6 Jahren Besitzdauer macht die Progression einen ersten Sprung um 3%, somit werden nicht nur 1%, sondern 3% abgezogen

Nach einer Besitzdauer von mehr als 30 Jahren bleibt die Grundstückgewinnsteuer bei 4% stehen

Wer bezahlt die Grundstückgewinnsteuer im Tessin?

Grundstückgewinnsteuer pflichtig ist jeder Verkäufer eines Grundstückes im Kanton Tessin, der durch den Verkauf einen Gewinn erzielt hat. Somit bezahlt im Kanton Tessin der Verkäufer die Grundstückgewinnsteuer. Der Verkäufer ist grundsätzlich derjenige, der als Eigentümer des jeweiligen Grundstücks im Tessiner Grundbuch eingetragen ist oder Personen, die eine Verfügungsgewalt über das Grundstück haben.

Befreiung von der Grundstückgewinnsteuer Tessin

Es gibt Ausnahmen zur Befreiung von der Grundstückgewinnsteuer Pflicht im Tessin. Die Gründe für diese Steuerbefreiung sind allerdings verschieden, sie können auf subjektive oder auf objektive

Art sein.

Subjektive Befreiung der Grundstückgewinnsteuer im Tessin

Die subjektive Steuerbefreiung im Kanton Tessin ist in der Person des Verkäufers begründet. So sind in der Regel die Eidgenossenschaft und ihre Anstalten, die Kantone, Gemeinden und ihre öffentlich-rechtlichen Körperschaften, die Landeskirchen und ihre Kirchgemeinden, die gemeinnützigen Institutionen sowie die im Tessin ausdrücklich von der Steuerpflicht befreiten juristischen Personen (öffentliche Zwecke, Kultuszwecke, Unterrichtszwecke, gemeinnützige Zwecke o.ä.) von der Grundstückgewinnsteuer im Tessin befreit.

Objektive Befreiung der Grundstückgewinnsteuer im Tessin

Die Gründe für die Gewährung objektiver Ausnahmen zur Befreiung von der Steuerpflicht sind an das Steuerobjekt gebunden. Das kantonale Steuergesetz zur Grundstückgewinnsteuer im Kanton Tessin weist Bestimmungen auf, welche gewisse Grundstückgewinne von der Steuer befreien oder den Zeitpunkt der Besteuerung in bestimmten Fällen aus sozialen, wirtschaftlichen oder anderen Gründen aufschieben. So zum Beispiel der Ersatzerwerb einer Erstwohnsitz Liegenschaft im Tessin.